Page 42 - เอกสารวิชาการ การตรวจสอบเทคโนโลยีสารสนเทศ ด้านการรักษาความมั่นคงปลอดภัยระบบสารสนเทศ

P. 42

ห้องสมุดกรมพัฒนาที่ดิน

บทที่ 4

กรณีศึกษา การตรวจสอบเทคโนโลยีสารสนเทศ ด้านการรักษาความมั่นคงปลอดภัยระบบสารสนเทศ

สำหรับกรณีศึกษาการตรวจสอบเทคโนโลยีสารสนเทศ ซึ่งเป็นหนึ่งในประเภทของงานตรวจสอบภายใน

ที่กรมบัญชีกลางได้กำหนดให้มีการตรวจสอบความมั่นคงปลอดภัยของเทคโนโลยีสารสนเทศโดยการประเมินความเสี่ยง

และการควบคุมภายในด้านเทคโนโลยีสารสนเทศ (หนังสือกรมบัญชีกลาง ที่ กค 0409.2/ ว 614 ลว. 23 ธ.ค. 2563

การกำหนดประเภทของงานตรวจสอบภายใน) ดังนั้น เพื่อให้ผู้ตรวจสอบภายในเกิดความเข้าใจในกระบวนการ

ตรวจสอบการควบคุมด้านเทคโนโลยีสารสนเทศ จึงนำการดำเนินการตรวจสอบเทคโนโลยีสารสนเทศของกรม A

เป็นกรณีศึกษา โดยมีรายละเอียด ดังนี้

1. การกำหนดประเด็นการตรวจสอบ

การกำหนดประเด็นการตรวจสอบเป็นโดยใช้ข้อมูลจากการสำรวจข้อมูลเบื้องต้น ศึกษาทำความเข้าใจ

ระบบงานสารสนเทศ (การควบคุมและความเสี่ยง) ประเมินผลความเสี่ยง โดยมีเกณฑ์การประเมินความเสี่ยงเบื้องต้น

ดังนี้

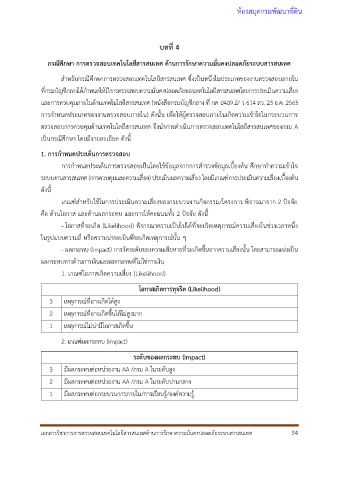

เกณฑ์สำหรับใช้ในการประเมินความเสี่ยงของกระบวนงานกิจกรรม/โครงการ พิจารณาจาก 2 ปัจจัย

คือ ด้านโอกาส และด้านผลกระทบ และการให้คะแนนทั้ง 2 ปัจจัย ดังนี้

- โอกาสที่จะเกิด (Likelihood) พิจารณาความเป็นไปได้ที่จะเกิดเหตุการณ์ความเสี่ยงในช่วงเวลาหนึ่ง

ในรูปแบบความถี่ หรือความน่าจะเป็นที่จะเกิดเหตุการณ์นั้น ๆ

- ผลกระทบ (Impact) การวัดระดับของความเสียหายที่จะเกิดขึ้นจากความเสี่ยงนั้น โดยสามารถแบ่งเป็น

ผลกระทบทางด้านการเงินและผลกระทบที่ไม่ใช่การเงิน

1. เกณฑ์โอกาสเกิดความเสี่ยง (Likelihood)

โอกาสเกิดการทุจริต (Likelihood)

3 เหตุการณ์ที่อาจเกิดได้สูง

2 เหตุการณ์ที่อาจเกิดขึ้นได้ไม่สูงมาก

1 เหตุการณ์ไม่น่ามีโอกาสเกิดขึ้น

2. เกณฑ์ผลกระทบ (Impact)

ระดับของผลกระทบ (Impact)

3 มีผลกระทบต่อหน่วยงาน AA /กรม A ในระดับสูง

2 มีผลกระทบต่อหน่วยงาน AA /กรม A ในระดับปานกลาง

1 มีผลกระทบต่อกระบวนการภายใน/การเรียนรู้/องค์ความรู้

เอกสารวิชาการการตรวจสอบเทคโนโลยีสารสนเทศด้านการรักษาความมั่นคงปลอดภัยระบบสารสนเทศ 34